決済代行とは?

決済代行とは、クレジットカード会社などの決済機関と事業者の間に立って決済処理や入金処理を代行してくれるサービスのことです。事業者は代行業者と契約するだけで、複数の決済手段を顧客に提供したり売上金を一元管理したりすることができます。

決済代行サービスの仕組みとは

決済機関との契約を代行

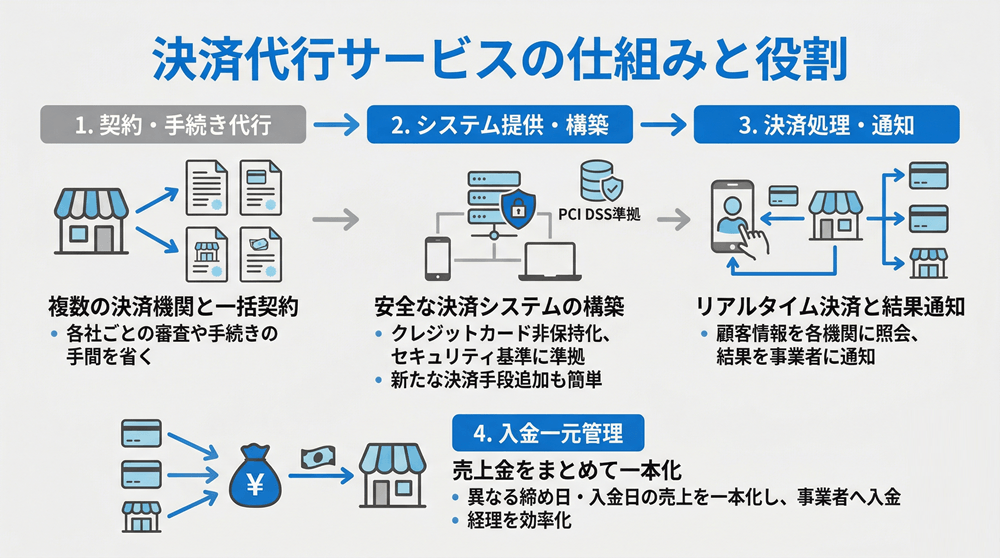

決済代行は、事業者と決済機関の間に立ち、審査や契約手続き、売上入金管理などを代行するサービスです。決済代行会社と契約すると、決済代行会社は「契約代行機能」を提供します。これは、クレジットカードやコンビニ決済など、複数の決済機関との契約手続きを一括で行う機能で、事業者が各会社とやりとりする手間を省き、負担を大幅に軽減することが可能です。

自社でシステムを開発する場合、機能やUI、セキュリティなどを各決済機関に合わせて検討しなくてはなりません。そのため、決済代行会社から提供されるシステムを導入すれば、必要な機能をスピーディーに利用することができます。

事業者の負担を大幅に軽減

利用者(顧客)が商品・サービスを購入し、決済方法を選択・必要情報を入力すると、その情報が決済代行会社に送信されます。決済代行会社はその情報を各決済機関に照会。決済結果を事業者に通知します。事業者は通知を受けてサービスや商品を提供。一定期間ごとに各決済機関→決済代行業者→事業者へ売り上げ代金が入金される仕組みです。

事業者は各決済機関ではなく、間に立つ決済代行会社とのやり取りだけで、すべての決済業務を完結できます。

一口にBtoB向け決済代行サービスといっても、提供する会社によってサービス内容は大きく異なります。自社に合ったサービスを選ぶためには、導入目的を明確にすることが大切です。本メディアでは、目的別におすすめのBtoB向け決済代行サービスをご紹介しています。ぜひチェックしてみてください。

【目的別】BtoB向け

決済代行サービス

おすすめ3選を見る

決済代行サービスの3つの役割

決済代行サービスの基本的な役割は、事業者と顧客との取引を安全かつ効率的に仲介することです。

希望する決済機関との

契約手続きを代行

クレジットカード払いやQRコード決済などを導入する場合、契約内容や手続きは決済機関によって異なります。直接契約となると、まず契約する決済機関と手数料率や取引条件について交渉を行い、必要書類を提出しなくてはなりません。中には英語での契約締結が必要な場合もあり、多くの手間や時間がかかります。さらに、複数の決済機関と契約する場合は、機関ごとに審査や手続きが必要です。

決済代行サービスは、こうした煩雑で手間のかかる手続きを一手に引き受けてくれます。

導入する決済手段に応じて

システムを構築

承認、キャンセル、売上、入金といった決済の状況を確認できるよう、事業者専用の決済システムを構築してくれます。

その上、クレジットカード情報の非保持化、暗号化通信(SSL/TLS)、PCI DSS準拠といった厳格なセキュリティ基準をクリア。不正利用対策や24時間365日安心して稼働するよう、システムの監視・保守やバージョンアップなども行ってくれるので安心感があります。また、新たなサービスの登場に合わせて決済手段を新たに追加するのも簡単です。

事業者と各決済機関との間で

決済処理や入金を実行

導入後は、売上処理・キャンセル時の返金処理業務、入金処理などを実行します。締め日や入金日が異なる各決済機関からの入金についても、決済代行会社がまとめて受け取り、一本化して事業者へ入金。これにより、事業者は入金確認・消し込みなどに追われることなく、スムーズに経理業務を行うことが可能です。

決済代行が注目される背景

政府が普及を推進していることもあり、BtoCを中心にキャッシュレス決済が普及。クレジットカード決済や電子マネー決済、QRコード決済など日本国内でも決済手段の多様化が進んでいます。

ECサイトやオンラインビジネス市場の拡大もポイントです。インターネットを通じて商品やサービスを売買する場合は、オンライン上で決済できる環境が求められています。決済代行なら、これを実現するための決済手段を一括で提供することが可能。

人件費やコスト削減を目指す企業にも決済代行はおすすめです。

多様な決済手段を提供するほど、入金確認や消込作業などの手間や時間がかかるもの。決済代行サービスなら入金を一本化し、経理業務を大幅に効率化することができるでしょう。

【目的別】BtoB向け

決済代行サービス

おすすめ3選を見る

適している

ビジネスとは?

決済代行は、ECサイトやオンラインサービス、実店舗での決済処理、サブスクリプションサービスとの相性が良好です。

顧客に多様な決済手段を提供してビジネスチャンスを拡大したい事業者、毎月・毎年定額の料金を徴収するビジネスなどにピッタリ。決済システムにコストや人手を割けないスタートアップ企業や中小事業者、実店舗とECサイトを両方展開しており決済管理を統一したい事業者、そしてBtoB取引でキャッシュレス化・効率化を目指す企業などにもおすすめです。

決済代行を利用する

メリット・デメリット

決済代行を利用するメリットは、「手間をかけずに多様な決済手段を提供できる」「経理業務の負担を減らせる」「決済端末・決済システムを用意しなくて済む」の3点です。

ただし初期費用や月額固定費、決済手数料などのコストがかかります。利用を検討する際は、デメリットを理解した上で、それを上回るメリットが得られるかどうか判断してみてください。

決済代行を利用する

メリット・デメリット

決済代行の手数料相場

決済代行サービスを利用するためには、主に初期費用や月額固定費、決済手数料の3つの費用がかかります。決済手数料の相場は、決済金額の2〜10%※です。ただし決済手段や業種、取扱商材、売上規模(取引高)、契約内容などによって大きく異なります。

ビジネスモデルによって必要な決済手段やサービスが違うため、費用や内容をよく検討してみましょう。

決済代行の手数料相場と費用構成

決済代行導入の流れ

決済代行導入の流れは、問合せ・見積もりから契約、システム接続、そして加盟店審査を経てサービス開始となります。審査には1〜2ヶ月を要するため、余裕を持ったスケジュール管理が必須です。また、料金体系や入金サイクルを事前に徹底確認し、必要書類を迅速に準備することが、導入成功の鍵となります。

決済代行導入の流れ

決済代行と自社決済の違い

決済代行は、複数の決済機関との契約やシステム管理、セキュリティ対策を代行会社に一括で任せ、業務の手間やリスクを削減する仕組みです。一方、自社決済は、すべてを自社で構築・運用し、コストの適正化や高い自由度を得られますが、手間とセキュリティ対策への対応が求められます。

決済代行と自社決済の違い

決済代行のセキュリティ対策

情報漏洩防止のため、ECサイト事業者はまずクレジットカード情報の「非保持化」を徹底し、決済システムを安全な外部環境に分離する必要があります。さらに、オープンソースなどのECサイト本体の脆弱性を常に監視し、最新の状態に保つことが不可欠です。不正利用対策として3Dセキュアなども組み合わせ、多層的なセキュリティ体制を構築しましょう。

決済代行のセキュリティ対策

決済代行会社の審査を受かるためには

決済代行会社の審査は、不正利用の防止と消費者保護を目的としています。ECサイトの事業実態、取扱商品・サービス、そして特定商取引法に基づく表記の正確性などが厳しくチェックされます。スムーズな導入のためには、事前にサイト内容や書類を万全に準備し、信頼性を示すことが極めて重要です。

決済代行会社の審査を受かるためには

決済代行会社の乗り換え

決済代行会社の乗り換えは、手数料削減や入金サイクル改善、決済手段拡充による売上アップに繋がります。しかし、顧客情報引き継ぎ不可のリスクやシステム連携の手間を考慮し、繁忙期を避けて計画的に進めることが成功の秘訣です。

決済代行会社の乗り換え

決済代行のバーチャル口座とは?

入金管理の効率化とトラブル防止を両立できる手段として活用が進んでいます。システム連携によって運用負担の軽減が見込まれる一方、手数料や資金反映のタイミングには注意が必要です。自社に適した運用設計が重要といえるでしょう。

決済代行のバーチャル口座とは?

決済代行の預り金とは?

決済代行会社が、事業者に代わって売上金を一時的に保持する仕組みです。顧客の支払いを代行会社がプールし、契約に基づいたタイミングでまとめて送金します。このステップがあることで、多様な決済手段を一つの窓口で完結させることが可能になります。

決済代行の預り金とは?

決済代行と電子帳簿保存法の関係とは

オンライン決済の普及に伴い、決済代行サービスで扱う取引データの管理体制が重視されています。電子帳簿保存法に対応した運用を整えることで、紙書類の保管負担を減らしながら、入金管理や帳簿処理をスムーズに進めやすくなります。長期保存や検索機能に対応したサービスを選定することが、安定した経理体制の構築につながるでしょう。

決済代行と電子帳簿保存法の関係とは

決済代行におけるトークン決済とは

トークン決済は、クレジットカード情報を別の文字列へ変換して処理する仕組みです。事業者がカード情報を保持せずに済むため、情報漏洩リスクの軽減につながります。決済の安全性を高めながら、継続課金やリピート購入にも活用しやすい点が特徴です。

決済代行におけるトークン決済とは

決済代行の入金サイクルが資金繰りを左右する?

決済代行サービスの入金サイクルは、売上金が手元に入る時期を左右する重要な要素です。入金までの期間が長い場合は支払いとのタイミングに差が生じるため、事業規模や資金状況に応じたサービス選定が求められます。安定した経営を支えるためにも、入金条件を十分に確認する姿勢が大切です。

決済代行の入金サイクルが資金繰りを左右する?

決済代行で解決!スタートアップ企業の業務効率化

スタートアップ企業は決済代行を導入することで、請求書発行や入金確認、消込作業などの負担を軽減できます。限られた人員を営業活動やサービス開発へ集中させやすくなり、未回収リスクへの対策や多様な決済手段の整備とあわせて、事業成長を支える体制づくりを進められます。

決済代行で解決!スタートアップ企業の業務効率化

決済代行における売上確定の仕組みとは

決済代行における売上確定は、資金繰りと業務効率に直結する重要な管理プロセスです。自動売上と指定売上の2方式があり、処理タイミングの違いが運用設計や事業オペレーションに影響を与えるため、ビジネス形態に応じた整理が求められます。

決済代行における売上確定の仕組みとは

決済代行におけるチャージバック対策

チャージバックの確定は、高額取引においてキャッシュフローへ深刻な打撃を与えます。商品やサービスの提供後に売上が取り消され、代金だけでなく費やしたリソースも回収できません。実質的に二重の損害を被る恐れがあるため、被害を避けるには顧客対応の品質向上などが不可欠です。

決済代行におけるチャージバック対策