掛け払い決済とは?

掛け払い(請求書払い)は、企業間取引(BtoB)において不可欠な決済手段です。

本記事では、掛け払いと後払いの違い、そして企業が知っておくべきメリット・デメリットをわかりやすく解説します。

掛け払いの意味

掛け払いとは、企業間取引(BtoB)で一般的な決済方法です。

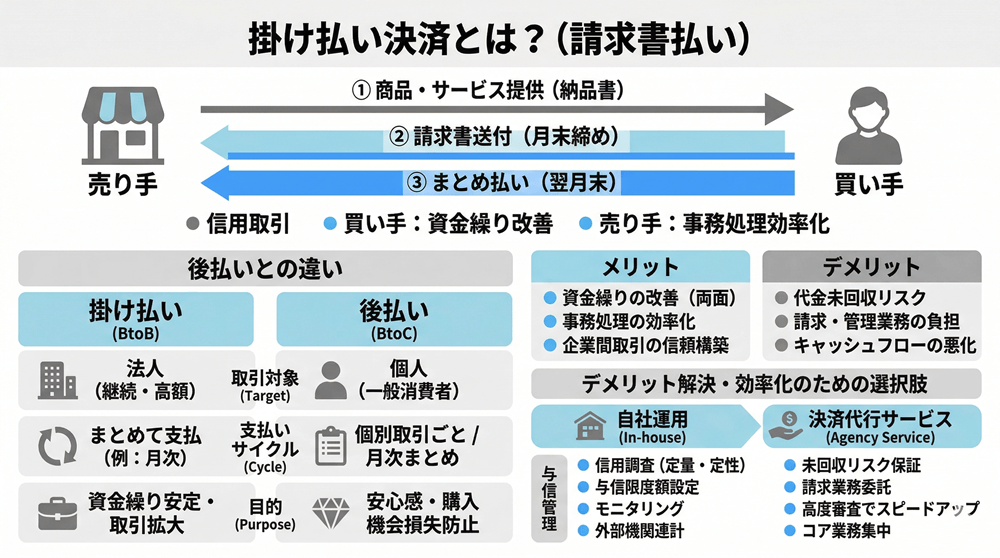

商品やサービスの提供時に代金を支払うのではなく、「月末締め翌月末払い」などのように、一定期間の取引分をまとめて後日支払う信用取引です。

これにより、買い手は資金繰りがしやすくなり、売り手は事務処理を効率化できます。請求書を介して行われるため、「請求書払い」とも呼ばれます。

導入から支払い完了までの具体的な実務フロー

掛け払いをスムーズに運用するためには、取引開始から入金確認までの正確な流れを把握しておくことが重要です。一般的なBtoB取引における実務ステップを解説します。

取引開始前の「与信審査」と「基本契約の締結」

まず、新規の取引先に対して「与信審査」を行います。これは相手企業に支払い能力があるかを判断するプロセスです。審査を通過したら、支払いサイト(締め日や支払日)や遅延時の対応を明記した基本契約を締結します。契約書を交わすことで、後々の支払いトラブルを未然に防ぐことができます。

日々の「注文・納品」と「売掛金の記録」

取引が始まったら、注文に応じて商品やサービスを提供します。この際、納品書を発行して「確かに納品した」という証拠を残すことが大切です。社内では、売上を「売掛金」として帳簿に記録し、未回収の資産として適切に管理します。都度払いではないため、日々の正確な記帳が不可欠です。

月末の「締め作業」と「請求書の発行・送付」

あらかじめ決めた「締め日(例:月末)」が来たら、その期間内の取引内容をすべて集計します。一ヶ月分の代金をまとめた請求書を作成し、速やかに買い手企業へ送付します。最近では郵送の手間を省くため、メールやクラウドサービスを用いた電子請求による送付が一般的となっています。

支払期日の「入金確認(消込)」と「督促対応」

あらかじめ設定した「支払日(例:翌月末)」になったら、銀行口座の入金状況を確認します。請求金額と入金額が一致しているかを照合する「入金消込(けしこみ)」を行い、一致すればその取引は完了です。もし入金が確認できない場合は、即座に電話やメールで督促を行い、未回収のまま放置しないように対応する必要があります。

後払いとの違い

主な取引対象

掛け払いは、主に企業間取引(BtoB)で利用されます。取引相手は法人が中心です。企業間の継続的な取引を効率化するため、信頼関係を前提とした決済手段として使われます。高額な取引も多くなります。

後払いは、主に個人向け取引(BtoC)で利用されます。取引相手は一般消費者が中心です。ネットショッピングなどで、商品受け取り後にコンビニや銀行で代金を支払う形式が一般的です。

支払いサイクル

掛け払いは、取引ごとに支払うのではなく、事前に定めた「締日」に基づき、一定期間の取引をまとめて支払います(例:月末締め、翌月末払い)。この集約により、経理業務が大幅に効率化されます。

後払いは、個別の取引ごとに支払い期限が設定される方式が一般的ですが、サービスによっては月内の複数購入を翌月にまとめて請求・支払いできる月次まとめ払い型もあります。

利用目的と決済保証

掛け払いは、買い手の資金繰りを安定させ、売り手の取引を拡大するために導入されます。売り手側には未回収リスクがありますが、掛け払い代行サービスを利用すれば、与信管理と未回収保証を得られます。

後払いは、主に消費者に安心感と利便性を提供し、購入機会の損失を防ぐことを目的とします。多くは決済代行会社を介し、代行会社が売り手に代金を立て替えることで、未回収リスクを保証しています。

【目的別】BtoB向け

決済代行サービス

おすすめ3選を見る

掛け払いで得られるメリット

資金繰りの改善と取引拡大

買い手側は、商品やサービスを受け取った後に支払いを行うため、手元資金をすぐに使わずに済み、資金繰りに余裕が生まれます。売り手側も、買い手の予算状況に関わらず取引を進めやすくなり、特に高額な取引や継続的な取引の機会拡大につながります。

事務処理の効率化

取引の都度、請求・入金処理を行う手間がなくなります。掛け払いでは、月に一度「締め日」を設けて請求書をまとめて発行・送付するため、請求業務と支払い業務の両方で事務処理の負担が大幅に軽減され、ミスも減らすことができます。

企業間取引における信頼構築

掛け払いは、信用を前提とした取引です。支払い期日を守ることで買い手としての信用力が向上し、売り手との良好な関係を構築できます。これは、より大きな取引や有利な取引条件を引き出すための重要な基盤となります。

掛け払いによるデメリット

代金未回収リスクの発生

売り手側は、代金を後から受け取るため、買い手の経営状況が悪化した場合などに、代金が回収できなくなる(貸倒れ)リスクを負います。特に新規取引先に対しては、事前に十分な「与信管理」を行い、支払能力を調査する必要があります。

請求・管理業務の負担増大

売り手側は、請求書の発行・送付だけでなく、入金予定日の管理、期日までの入金確認、遅延した取引先への督促など、煩雑な債権管理業務を負います。取引先が増えるほど、これらの管理コストと人的リソースの負担が増加します。

キャッシュフローの悪化

売上は計上されるものの、実際の入金は1〜2ヶ月後になるため、売り手は一時的に手元の現金が不足しやすくなります。この入金サイクルのズレにより、短期的な運転資金が必要になるなど、資金繰りを圧迫する可能性があります。

BtoB決済とは?

メリットやデメリットを

詳しく見る

掛け払い決済代行サービスを活用するメリット

自社ですべての請求業務を行うには、膨大な人的リソースとリスク管理能力が求められます。決済代行サービスを導入することで得られる、ビジネス上の大きな利点を解説します。

未回収リスクを減らせる

最大のメリットは、代行会社が売掛金を保証してくれる点です。もし取引先の倒産や支払い遅延が発生しても、代行会社が代金を立て替えて支払ってくれる仕組みがあります。自社のキャッシュフローが安定し、貸倒れ損失による経営へのダメージを回避できる安心感は非常に大きいです。

請求業務を任せられる

請求書の発行・送付、入金の照合、さらには未入金時の督促まで、すべての面倒な事務作業を代行会社に委託できます。これにより、経理担当者は手作業によるミスや月末の激務から解放され、より価値の高い財務分析や経営サポート業務に集中できるようになります。

高度な審査ノウハウによる「新規取引のスピードアップ」

代行会社は蓄積された膨大な取引データに基づいた高度な与信システムを持っています。自社審査では数日かかるような複雑なケースでも、即時〜数時間で審査結果が出るため、ビジネスチャンスを逃さずにスピーディーな新規契約・取引開始が可能になります。

コア業務に集中できる

特に中小企業やスタートアップでは、営業担当者が督促業務を兼ねることも少なくありません。督促は心理的負担が大きい業務ですが、代行サービスを使えば、営業は売上を伸ばすことに、経営者は事業成長に、それぞれ本来の役割に専念できる健全な体制が整います。

未回収を防ぐための「与信管理」の具体的なポイント

自社で掛け払いを行う場合、未回収を未然に防ぐための「与信管理」が生命線となります。専門的な視点から、チェックすべき具体的な実務ポイントをまとめました。

定量・定性の両面から見る「取引先の信用調査」

決算書の数字から財務状況を判断する「定量評価」に加え、経営者の評判や業界内での立ち位置などを探る「定性評価」も欠かせません。数字上は問題なくても、業界内で支払い遅延の噂がある企業や、不自然に担当者が頻繁に変わる企業には慎重な対応が求められます。

リスクを最小限に抑える「与信限度額」の設定と運用

「この企業には〇〇万円までなら貸しても良い」という上限(与信枠)を設定します。最初から大きな額の取引を許可するのではなく、まずは少額から取引を始め、数ヶ月から1年の支払い実績を積み重ねるごとに徐々に枠を広げていくステップアップ方式が、リスク回避の定石です。

支払い遅延を見逃さない「モニタリングと変化の察知」

一度審査を通れば安心というわけではありません。取引先の支払い条件を急に変更する相談があったり、連絡がつきにくくなったりといった「変化」は、経営悪化の重要なサインである可能性が高いです。定期的に取引状況を見直し、異常を感じたらすぐに与信枠を縮小するなどの対策が必要です。

外部機関やデータベースの有効活用

自社だけの調査には限界があるため、外部の専門機関を頼ることも検討すべきです。帝国データバンクなどの信用調査会社が提供する評点を確認したり、反社会的勢力との関わりがないかをチェックするデータベースを活用したりすることで、客観的で精度の高い与信判断を行うことができます。

まとめ

掛け払いは、企業間取引の効率化と資金繰りの安定に欠かせない決済方法です。買い手にとっては資金運用に余裕をもたらし、売り手にとっては取引拡大の鍵となります。

一方で、売り手には「未回収リスク」や「請求業務の負担増大」という大きなデメリットが伴います。これらの課題は、掛け払い代行サービスの導入により解決可能です。

与信管理や債権保証を外部に委託することで、リスクを回避し、本来の事業成長に集中できる体制を構築しましょう。